ПОДОХОДНЫЙ НАЛОГ для ИП – 2023 год МЫ ПОВЫСИМ ВАШИ ДОХОДЫ!

Бухгалтерское сопровождение ИП на подоходном налоге следующие условия:

-от 0 до 510 номенклатуры (списка товаров общем ) – 400 рублей в месяц в 1-с «1С:Предприятие 8.3 (без базы данных), свыше 510 единиц номенклатуры по договоренности ;

– до 250 номенклатуры (списка товаров) с базой данной 400,00 ежемесячно +350 ,00 единоразово;

-обучение в часах ниже, справочное 1 час стоимость 70 рублей ;

-покупка комплекта 1-с (рекомендуем где покупать) 700,00 руб + база данных (1050,00) единоразово.

ПРОГРАММА ОБУЧЕНИЯ

1. Как правильно рассчитать подоходный налог: какие доходы подлежат обложению? Какие расходы могут уменьшить налоговую базу? Какой метод расчета выбрать: расходный или с вычетом 20%? Какие налоговые вычеты может применить ИП? – От 8 до 12 часов.( с примерами образцов).

2. Как правильно заполнить книгу учета доходов и расходов? От 9 до 15 часов ( с примерами образцов). Какие еще книги ИП должен вести? От 1 до 2 часов.( с примерами образцов).

3. Как оформить декларацию по подоходному налогу и в какие сроки ее необходимо предоставить в налоговый орган? – От 3 до 4 часов.( с примерами образцов).

4. Как заполнить реестр цен и что это такое От 1 до 2 часов ( с примерами образцов).

5. Как заполнить книгу доходов расходов От 7 до 16 часов.( с примерами образцов).

Суммовой учёт ИП на подоходном налоге 2022

Подоходный налог ИП (общая система налогообложения) самый выгодный для ИП с точки зрения минимизации уплаты платежей в бюджет. Однако, существует мнение о достаточно сложном учёте по подоходному налогу ИП и необходимости нанимать бухгалтера. Но выгода достаточно большая про сравнению с УСН налог в десятки раз меньше, главное преимущество — это учёт всех затрат. Также ИП может применять стандартные, социальный и имущественные вычеты.

Суммовой учёт позволяет упростить учёт затрат на приобретение товаров при розничной и оптовой торговле ИП на подоходном налоге.

История вопроса суммового учёта как упрощения

Долгое время не было упрощённых форм определения затрат на приобретение товаров при применении ИП подоходного налога. По каждому товару надо в книге учёта товаров заполнять отдельную строку и следить за датой реализации товара поквартально с переносом остатков на следующий год, т.е. если в поступившей накладной десять позиций, то товары по десяти позициям товары вносятся в книгу (для многих магазинов очень большой объём, но некоторым и нравилось, например, в мебельном магазине ИП говорил что ему нравится видеть всё движение товара, а в продовольственном надо все карамельки пересчитывать).

Почему там. Действует правило — что ИП включает затраты на товар только когда этот товар реализован. Например, ИП купил в 1 кв. 2022 два холодильника за 200 всего на сумму 400, реализовал один холодильник в 3 кв. 2022 и один в 1 кв. 2023 (цена реализации может быть любой). В это случае ИП в расходы поставит 200 р. в 3 кв. 2022 и 200 р. в 1 кв. 2023 года, т.е. фактически через год после несения расходов.

Альтернатива учёт по среднему проценту и суммовой учёт

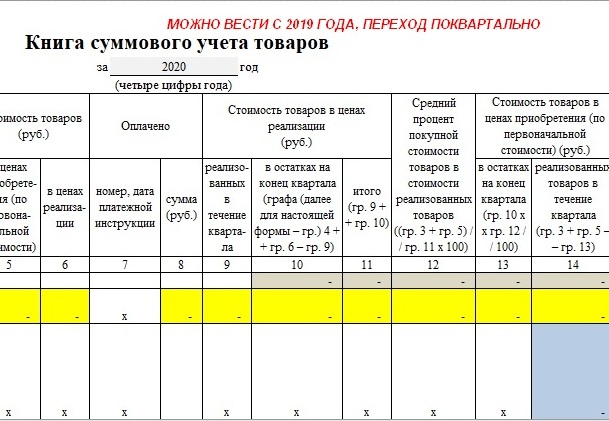

ПОКАЗАТЕЛЬ СРЕДНЕГО ПРОЦЕНТА ТОРГОВЫХ НАДБАВОК

Сначала ввели возможность определять расходы по приобретённым товарам по показателю среднего процента торговых надбавок. Делают это на основании определения показателей С1-С13, обычно таблицу в экселе составляют и вбивают формулы, но мы предлагаем вести такой учет в программе. Необходимо каждый квартал проводить инвентаризации товара в ценах приобретения и в ценах реализации. В настоящее время такой учёт регулируется п.п. 65-67 Инструкции о порядке ведения учета доходов и расходов и суммированного учета товаров смотреть тут от 30 января 2019 г. №5.

Данный учет можно вести в программе и это более экономно чем платить бухгалтеру ежемесячно.

Цены можно ознакомится кликни 👉 цены