1. до начала осуществления деятельности заключить в письменной форме соответствующий договор найма (аренды) помещения. Формы таких договоров утверждены постановлением Совета Министров Республики Беларусь от 12 сентября 2006 г. № 1191 “О мерах по реализации Указа Президента Республики Беларусь от 4 августа 2006 г. № 497”;

2. до установленного в договоре аренды (субаренды), найма (поднайма) жилого и (или) нежилого помещений срока фактического предоставления таких помещений в аренду (субаренду), наем (поднаем) зарегистрировать договор в местном исполнительном и распорядительном органе или (для договоров поднайма жилых помещений государственного жилищного фонда) в организации, осуществляющей эксплуатацию жилищного фонда (подп. 1.6 Указа № 497).

3. самостоятельно рассчитать и произвести уплату подоходного налога в фиксированной сумме.

Порядок исчисления и уплаты подоходного налога с физических лиц

Исчисление подоходного налога с доходов, полученных физическими лицами от сдачи в аренду (субаренду), внаем (поднаем), жилых и (или) нежилых помещений другим физическим лицам, производится плательщиком налога самостоятельно. Сумма подоходного налога исчисляется исходя из размера фиксированных ставок подоходного налога. Особенности исчисления и уплаты подоходного налога в фиксированных суммах установлены например:

Обращаем внимание, в отношении доходов от сдачи физическими лицами в аренду (субаренду), внаем (поднаем) жилых и (или) нежилых помещений, для которых налоговые ставки установлены в фиксированных суммах, налоговые вычеты, предусмотренные налоговым кодексом, не применяются.

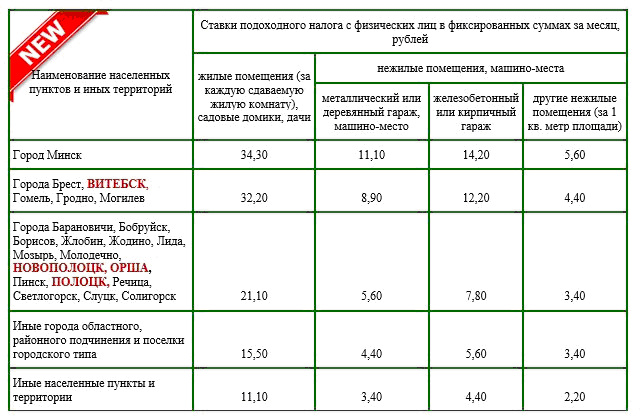

Ставки подоходного налога в фиксированных суммах

Размер фиксированных сумм подоходного налога в пределах налоговых ставок, определенных Президентом Республики Беларусь, устанавливается областными и Минским городским Советами депутатов в зависимости от категории населенного пункта, в котором находятся жилое и (или) нежилое помещения, и места нахождения этих помещений в пределах населенного пункта. Пределы ставок подоходного налога в фиксированных суммах определены Указом № 497.

Порядок уплаты подоходного налога в фиксированной сумме

Уплата фиксированных сумм подоходного налога за каждый последующий календарный год производится не позднее 1-го числа года, за который осуществляется уплата подоходного налога. При изменении налоговых ставок в течение календарного года, за который фиксированные суммы подоходного налога уплачены, такие суммы перерасчету не подлежат.

Плательщик обязан своевременно и в полном объеме уплачивать в бюджет подоходный налог в фиксированных суммах.

Предусмотрено два способа исчисления и уплаты подоходного налога в фиксированных суммах по выбору плательщика, получающего такие доходы:

1. за весь календарный год не позднее рабочего дня, следующего за установленным в договоре сроком фактического предоставления жилого и (или) нежилого помещений в аренду (субаренду), наем (поднаем).

2. за один месяц не позднее рабочего дня, следующего за установленным в договоре сроком фактического предоставления жилого и (или) нежилого помещений в аренду (субаренду), внаем (поднаем), а в последующем – ежемесячно не позднее 1-го числа месяца, за который осуществляется уплата подоходного налога.

При изменении размеров налоговых ставок подлежащие уплате фиксированные суммы подоходного налога пересчитываются с месяца, следующего за месяцем, в котором произошло изменение.

При получении доходов от сдачи физическими лицами в аренду (субаренду), внаем (поднаем) жилых и (или) нежилых помещений в течение месяца (первое получение доходов после заключения договора либо получение их после возобновления договора), а также в случае прекращения получения таких доходов в течение месяца исчисление фиксированных сумм подоходного налога за этот месяц производится пропорционально количеству дней сдачи жилых и (или) нежилых помещений в аренду (субаренду), внаем (поднаем) в указанном месяце.

Особенности уплаты подоходного налога с доходов, полученных физическими лицами от сдачи в аренду (субаренду), внаем (поднаем) жилых и (или) нежилых помещений другим физическим лицам

При получении в календарном году доходов от сдачи физическими лицами в аренду (субаренду), внаем (поднаем) жилых и (или) нежилых помещений, находящихся на территории Республики Беларусь, в размере более 500 базовых величин такие доходы подлежат обложению подоходным налогом на основании налоговой декларации, представляемой плательщиком в налоговый орган по месту его жительства не позднее 1 марта года, следующего за отчетным. Подоходный налог в отношении таких доходов исчисляется налоговым органом по ставке 13 процентов. Уплата налога производится на основании извещения налогового органа, не позднее 15 мая года, следующего за годом получения дохода.

При определении размера доходов плательщиков, полученных от сдачи в аренду (субаренду), внаем (поднаем) жилых и (или) нежилых помещений, принимается базовая величина, действующая на последнюю в налоговом периоде дату фактического получения дохода. Дата фактического получения дохода определяется в соответствии.

В данном случае плательщики имеют право на применение профессионального налогового вычета

Особенности уплаты подоходного налога с доходов, полученных физическими лицами от сдачи в аренду (субаренду), внаем (поднаем) жилых и (или) нежилых помещений организациям и индивидуальным предпринимателям

В отношении доходов физических лиц от сдачи в аренду (субаренду), внаем (поднаем) жилых и (или) нежилых помещений организациям и индивидуальным предпринимателям фиксированные налоговые ставки не применяются. Источник выплаты дохода (организация или индивидуальный предприниматель), в данном случае признается налоговым агентом, который обязан исчислить, удержать у физического лица и перечислить в бюджет подоходный налог.

Указанные физические лица также имеют право на применение профессионального налогового вычета.

Обращаем внимание!

Законным платежным средством, обязательным к приему на всей территории Республики Беларусь, является белорусский рубль. Использование иностранной валюты между физическими лицами – резидентами в расчетах по договорам найма жилого помещения запрещено нормами валютного законодательства. Выдача Национальным банком отдельного разрешения на использование иностранной валюты на территории Республики Беларусь между физическими лицами – резидентами нормативными правовыми актами Национального банка в области валютного регулирования не предусмотрена. Ввиду этого расчеты по вышеуказанным договорам следует производить исключительно в белорусских рублях. Оформить все законно и сэкономить, подскажем на консультации. Цены и тарифы на консультацию, можно ознакомиться тут стоимость консультации