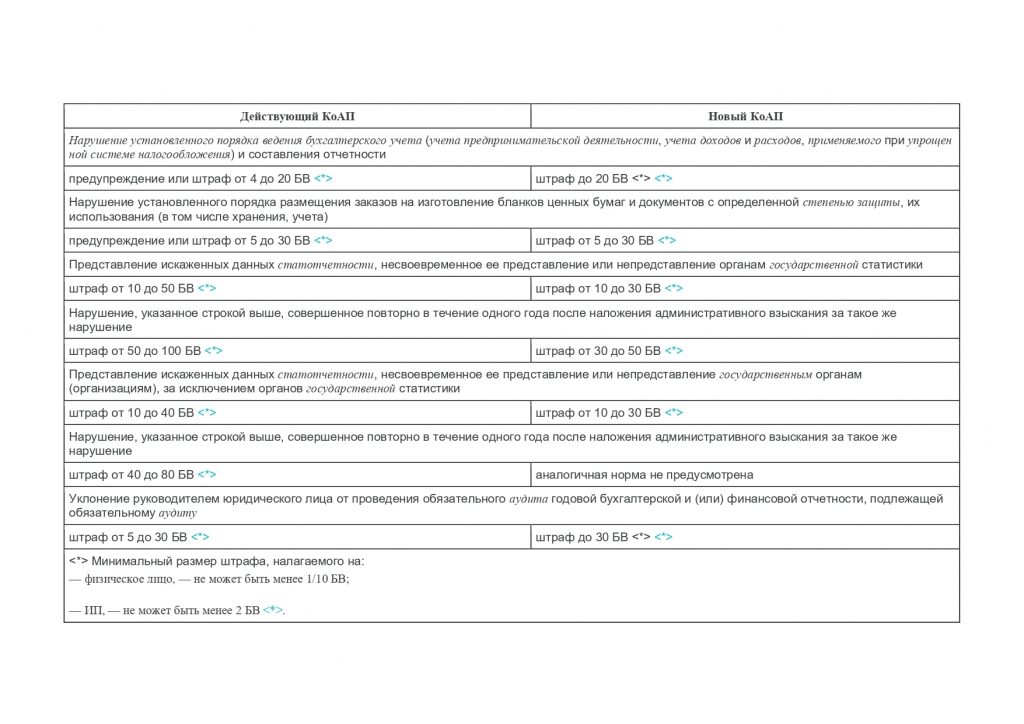

Меры ответственности за нарушение порядка ведения бухгалтерского учета (учета предпринимательской деятельности, учета доходов и расходов, применяемого при упрощенной системе налогообложения) и составления отчетности изменились незначительно. С 01.01.2021 за эти нарушения не будет налагаться предупреждение, а максимальный размер штрафа останется прежним — до 20 БВ. При этом нижний предел такого штрафа не приводится. Вместе с тем ч. 2 ст. 6.4 КоАП в ред. от 06.01.2021 установлен минимальный размер налагаемых штрафов. Для физических лиц это не менее 1/10 БВ, для индивидуальных предпринимателей — не менее 2 БВ <*>.

Нарушение установленного порядка размещения заказов на изготовление бланков строгой отчетности, их использования (в том числе хранения, учета) согласно действующему КоАП влечет предупреждение или наложение штрафа. Новым КоАП административная ответственность в виде предупреждения не предусмотрена. Размер штрафа за это нарушение не изменится (от 5 до 30 БВ) <*>.

Верхний предел штрафа за представление искаженных данных государственной статистической отчетности (далее — статотчетность), несвоевременное ее представление или непредставление органам государственной статистики снижен с 50 до 30 БВ. Совершение этого нарушения повторно в течение одного года после наложения административного взыскания за такое же нарушение сейчас может повлечь наложение штрафа от 50 до 100 БВ, а с 01.01.2021 он составит от 30 до 50 БВ <*>.

Отметим еще одно нарушение, которое может повлечь административную ответственность. Это представление искаженных данных статотчетности, несвоевременное ее представление или непредставление государственным органам (организациям), за исключением органов государственной статистики. В этом случае верхний предел штрафа снижен с 40 до 30 БВ. Новым КоАП не предусмотрен штраф в повышенном размере за повторное совершение этого нарушения в течение одного года после наложения административного взыскания за такое же нарушение <*>.

Несколько иначе, чем в действующем КоАП, изложена норма, касающаяся ответственности за уклонение от проведения аудита годовой бухгалтерской и (или) финансовой отчетности. Внесено уточнение, что имеется в виду отчетность организаций, подлежащая обязательному аудиту. Максимальный размер штрафа за непроведение аудита останется прежним, а нижний его предел не указан. Как уже было отмечено, минимальные размеры штрафов, предусмотренные новым КоАП, установлены отдельной статьей.

Особую роль в жизни частника занимает ст. 12.1 КоАП, согласно которой нарушение должностным лицом установленного порядка ведения бухгалтерского учета и отчетности влечет наложение штрафа в размере от 4 до 20 БВ (п.1), а уничтожение бухгалтерских документов и иных документов, необходимых для исчисления и уплаты налогов, до истечения установленных сроков их хранения, либо их сокрытие, либо иное нарушение правил их хранения — влекут наложение штрафа в размере от 10 до 35 БВ (п. 2). При этом степень тяжести этих проступков никак не привязана к тому, на какую же сумму — 124 или 620 тысяч — штрафовать частника. Это по своему усмотрению решают суд и работники органов Комитета госконтроля, МНС, Минфина и Нацбанка, наделенные в соответствии со ст.ст. 3.2, 3.7, 3.13, 3.15, 3.16 Процессуально-исполнительного кодекса правом рассматривать подобные дела. Равно как и выяснение причин проступка, среди которых может быть и приказ начальника — устный и без свидетелей.

Пункт 2 Указа Президента от 30.06.2006 № 419 «О дополнительных мерах по регулированию налоговых отношений» содержит достаточно обширный набор административных взысканий, налагаемых на должностных лиц плательщика, за различные нарушения требований налогового законодательства с учетом тяжести проступка и степени вины этого лица. Однако в Инструкции о применении административных взысканий, утв. постановлением ГНК от 31.05.2000 № 50 (в ред. постановления МНС РБ от 19.04.2007 № 56), не уточняется, кто и как должен выявлять степень вины при наложении штрафов.

Приведенная ниже таблица поможет сравнить размеры административных взысканий, действующих сейчас в 2021 году , с установленными новым КоАП.

История из жизни, пример как не верно!

Жила-была на свете одна фирма. Занималась транспортно-экспедиционной деятельностью, в том числе активно вела внешнеэкономическую деятельность. В штате фирмы всего 3 человека, директор и 2 водителя. Ведение учета организовано в книге учета доходов и расходов. Фактически, заполнялся первый раздел книги в части учета доходов. Учет зарплаты велся в произвольной форме. Других форм и учетных регистров не велось, иной отчетности, кроме как налог по УСН и отчет в ФСЗН, не подавалось.

Директор фирмы ошибочно полагал, что применение УСН с ведением книги учета доходов и расходов не налагает на него обязанности по сдаче иной отчетности, иных объектов налогообложения не возникает. И в этом главное заблуждение.

В жизнь малого бизнеса плотно вошла упрощенная система налогообложения (УСН). Применение такой системы возможно с ведением учета в книге учета доходов и расходов (КУДиР) или с ведением бухгалтерского учета.

Применение УСН с ведением учета в книге учета доходов и расходов дает существенные преимущества по дате отражения выручки от реализации — учет выручки возможен по оплате. При ведении бухгалтерского учета применяется принцип начисления, то есть доходы отражаются по дате отгрузки.

Безусловно, преимущество существенное, особенно, когда платежи приходят несвоевременно и налоги приходится платить фактически из своего кармана.

Применение УСН с ведением учета в книге учета доходов и расходов, как показывает практика, дает предпринимателям иллюзию простоты. Но на то она и иллюзия, что за ее простотой скрываются истинные факты, события и проблемы. О чем это я? Давайте вернемся к истории из жизни и рассмотрим приведенную ситуацию с точки зрения соблюдения требований действующего законодательства и обоснованности выбранного способа ведения учета.

1) Помимо налога по УСН при осуществлении транспортно-экспедиционной деятельности при наличии перевозчика-нерезидента возникает объект для налога на доходы иностранных юридических лиц, не осуществляющих деятельность в РБ через постоянное представительство.

2) У предприятия в соответствии с постановлением Национально статистического комитета Республики Беларусь 7 июля 2014 года возникает обязанность составлять отчет 12-вэс (услуги) «Отчет об экспорте и импорте услуг».

3) Наличие выплат в пользу работников обязывает фирму как нанимателя в соответствии Положением о порядке уплаты страховщику страховых взносов по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний, утв. Постановлением Совета Министров Республики Беларусь от 10.10.2003 N 1297 обязывает фирму подавать отчетность по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний в Белорусское республиканское унитарное страховое предприятие «Белгосстрах».

4) При оказании транспортно-экспедиционных услуг экономически целесообразно рассматривать вариант уплаты налогов – УСН с применением НДС (пп. 1.1.1 п. 1 ст. 102 Налогового кодекса Республики Беларусь дает право на ставку НДС в размере ноль (0) процентов при реализации экспортируемых транспортных услуг, включая транзитные перевозки). Однако, такая система применима лишь при условии ведения бухгалтерского учета.

Приведенные выше нарушения требований действующего законодательства влекут:

1) При отсутствии бухгалтерского учета значительное увеличение трудозатрат на подготовку и составление отчетности.

2) Штрафные санкции за нарушение налогового законодательства, за нарушение порядка и сроков представления статистической отчетности.

3) Экономическое потери в виде упущенной выгоды от неправильно выбранной системы налогообложения.

4) Нарушения при ведении учета с применением книги учета доходов и расходов влекут болезненный переход на стадию ведение учета с применением бухгалтерского учета (восстановление учета стоит дорого).

Выбирать, конечно, вам, вести учет, или вести бухгалтерский учет. Но я, как специалист с многолетним опытом работы, голосую за ведение бухгалтерского учета.

Считайте ваши денежки! В прямом смысле этого слова!

И так, последствия для субъекта /частника если бухгалтера типа нет и за все отвечает директор, но деньги все равно носит наличными женщинам (к девушкам или женщинам повитухам) не причастным к вашему бизнесу (нет официального договора и не оформлены трудовые отношения) а работу бухгалтера типо ведут и выполняют.

В бухгалтерской среде бытует мнение, что если главбух работает неофициально (без оформления трудового или гражданско-правового договора) и ничего не подписывает, то, какие бы налоговые махинации он ни помогал проворачивать директору, ему все равно ничего за это не будет. Что касается административной ответственности, то да, она грозит лишь должностным лицам компании за ненадлежащее исполнение ими служебных обязанностей . Но так же ли обстоят дела с уголовной ответственностью, к примеру, за уклонение от уплаты налогов?

Такие девушки или женщины повитухи (со слов частников очень умные) не задают вопросов лишних, всегда молчаливы, и на все согласны) – аналог древней профессии почти ). Забывает частник, что им то все равно не платить штрафы за ошибки которые допускают и соглашаясь с вами дорога в ад (образно). «Благими намерениями вымощена дорога в Ад». Джеймс Босвелл, писатель, живший в 18 веке, в одном из своих творений приводит подобное высказывание. Еще раньше священник из Англии Джордж Герберт высказывался: «Ад полон добрыми намерениями».

ИМНС и другие контролирующие органы могут задать следующие вопросы Вам (собственник) касаемо таких девушек/женщин:

- Первый вопрос – откуда взяли доход наличными для того что бы оплатить им труды. Из практики такие отношения заканчиваются конфликтами и данные гражданки всегда сумму своих трудов в словах завышают, для того что бы показаться бедной и обманутой вами в гос . органах, изложат , что не рассчитался, обещал оформить, а не оформлял потому что, у него черные схемы , иногда эти суммы заоблачные, но со слов гражданок вам предъявят декларацию о доходах (на основании письменного их показаний). Потому что, когда ее прижали она все равно даст признательные и фантазийные раскаяния против вас (так как в договоре трудовом или на обслуживание бухгалтерское (если договор нормальный) как правило есть пункт конфиденциальность договора), но у вас же нет договора, значит ваша повитуха соблюдать не должна.

- Второй вопрос – соответствуете ли вы той должности которую вы занимаете- или являетесь номинальным директором или фирмой, ип – однодневкой и соответствующие вопросы, потом все ваши старания могут поставить под вопрос и легализацию придется доказывать через суды.

А вашей “повитухе” зададут только один вопрос как долго она занимается незаконной предпринимательской деятельностью.

Обращаем внимание, что действующим законодательством предусмотрен широкий перечень видов деятельности, которые граждане могут осуществлять без регистрации в качестве индивидуальных предпринимателей. Порядок налогообложения при осуществлении этих видов деятельности установлен главой 33 Налогового кодекса Республики Беларусь.

Динамика применения ответственности, предусмотренной статьей 12.7 КоАП

В 2013-2015 гг. в экономические суды поступило более 15 000 дел по ст. 12.7 КоАП (почти половина всех дел об административных правонарушениях), из них по 13 770 (более 90%) вынесены постановления о наложении административного взыскания.

В отношении физических лиц осуществляющих незарегистрированную предпринимательскую деятельность в соответствии с законодательством предусмотрены следующие меры ответственности:

при выявлении впервые, осуществления видов деятельности, указанных в главой 33 Налогового кодекса Республики Беларусь, выносится предупреждение об ответственности за занятие незарегистрированной предпринимательской деятельностью с исчислением единого налога;

при повторном выявлении фактов осуществления незарегистрированной предпринимательской деятельности и направленности ее на систематическое получение дохода применяются меры административной ответственности в соответствии с частью 1-1 статьи 12.7 Кодекса Республики Беларусь об административных правонарушениях. Кроме того физическому лицу предъявляется единый налог с применением коэффициента 5.

Не официальный бухгалтер “повитуха” может быть признан соучастницей

Привлечь к ответственности за уклонение от уплаты налогов могут не только руководителя и главного бухгалтера (при его отсутствии в штате – просто бухгалтера), в обязанности которых входит подписание налоговой отчетности и обеспечение полной и своевременной уплаты налогов и сборов. Такая ответственность может грозить и иному лицу, фактически выполнявшему обязанности главного бухгалтера, в том числе и неофициальному главбуху. При этом исполнителем будет директор, так как именно он подписывает отчетность, а неофициальный главбух может выступать соучастником:

<или> организатором (если он организовал совершение преступления и выгоду от этого преступления получили и директор, и сам главбух);

<или> подстрекателем (если он склонил руководителя к совершению преступления);

<или> пособником (если он содействовал совершению преступления советами, указаниями, предоставлением информации, устранением препятствий, обещанием скрыть следы преступления и т. п.).

То есть если следователь установит, что руководитель и неофициальный главбух заранее договорились о совместном совершении преступления, то их привлекут к ответственности ч. 2 ст. 233 и ст. 14, ч. 2 ст. 233 УК РБ и возврат незаконно заработанных средств в бюджет вашей “повитухи”. также другие статьи за мошеничество

Вероятность наступления таких последствий заданные действия нам подтвердили и в правоохранительных органах.

Подумали и решили, что дешевле официально нанять бухгалтера Хотите передать ведение бухгалтерского учета своего ИП специалистам? Тогда Вам сюда!

Обращайтесь к профессионалам своего дела!